Riesgos de cola: Qué son y cómo los manejamos

Genevieve Signoret

(You can read the original English version here.)

Al construir nuestros escenarios, distinguimos entre “riesgos de cola” y “riesgos pivotantes”. En este artículo, emprendo la tarea de explicar qué son los riesgos de cola y cómo lidiamos con ellos en nuestro método de pronóstico bajo múltiples escenarios.

¿Qué es un riesgo de cola?

Un riesgo de cola es un posible evento futuro, positivo o negativo, que satisface tres criterios:

- Es muy poco probable.

- Podemos imaginarlo; aparece en nuestro radar.

- Si llegara a materializarse, causaría el colapso de nuestro marco de pronóstico; tendríamos que volver a construir nuevos escenarios desde cero.

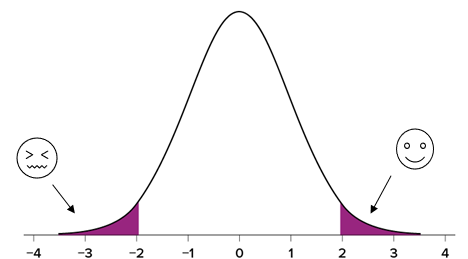

¿Por qué se llama riesgo “de cola”?

Se llama a estos riesgos “de cola” porque, en una distribución de probabilidad, los eventos de escasa probabilidad aparecen en los extremos (“las colas”).

¿Me puedes dar un ejemplo?

Las pandemias son un gran ejemplo. Desde más o menos 2004, cuando empezamos a pronosticar bajo el método de escenarios, hemos sido consistentes en mencionar el brote de una pandemia como un riesgo de cola.

En dos ocasiones desde entonces, dicho riesgo se materializó. La primera fue en 2009, con el brote de influenza porcina en México. Debimos abandonar por completo nuestros escenarios vigentes y reiniciar desde cero.

La segunda vez, por supuesto, fue en 2020 con Covid-19. Nos quedaba claro que el mundo había cambiado.

¿Son lo mismo un riesgo de cola y un cisne negro?

Qué bueno que hayas preguntado. A menudo escuchamos el término “cisne negro” en referencia a lo que en realidad es un riesgo de cola.

Un riesgo de cola es un evento de probabilidad extremadamente baja que podemos imaginar con anticipación. Un cisne negro es algo que nadie se ha imaginado siquiera. Cuando sucede, surge “de la nada”.

El atentado terrorista del 11 de septiembre 2001 es un excelente ejemplo de cisne negro. ¿Ese riesgo estaba en tu radar? Lo dudamos.

¿Cómo lidian en TransEconomics con los riesgos de cola en sus modelos?

Presuponemos explícitamente que los riesgos de cola no van a ocurrir. Es decir, escaneamos el horizonte para detectarlos, suponemos que ninguno se materializará durante el horizonte de pronóstico, escribimos esos supuestos en una lista, y publicamos la lista en Perspectiva Trimestral. La llamamos “Supuestos comunes a todos los escenarios”.

Como puedes ver, estos supuestos son fundamentales. Son las cimentaciones sobre las que descansa nuestro marco entero de pronóstico basado en escenarios.

¿Dónde puedo ahondar más en el método de escenarios?

Puedes leer más acerca de cómo aplicamos nosotros el enfoque aquí, y sobre cómo podrás tú aplicar el método de escenarios a tu propia planeación estratégica acá.

¡Ah, y también puedes verlo en acción! Simplemente regístrate a nuestro webinar del 8 de septiembre, “Nuestra perspectiva y tu patrimonio”.