El presupuesto de México para 2025 no es creíble

Delia Paredes & Genevieve Signoret

(You can read the English version here.)

El 15 de noviembre, el gobierno de Claudia Sheinbaum presentó al Congreso su primer Paquete Económico. Corresponde al próximo año e incluye la propuesta de Ley de Ingresos, los Criterios Generales de Política Económica y el Presupuesto de Egresos. El Congreso tiene hasta el 15 de diciembre para aprobarlo.

El paquete nos parece conservador pero plagado de riesgos importantes para su ejecución. Por no ser del todo creíble, plantea riesgos a la estabilidad de México.

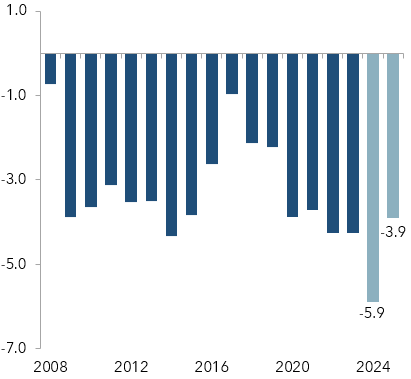

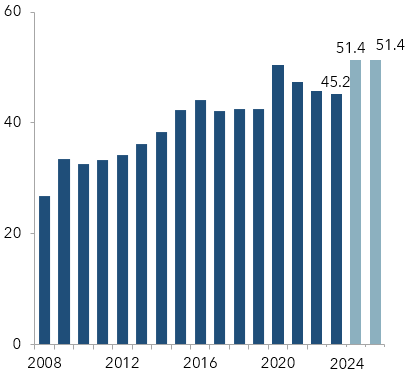

Como se esperaba, el gobierno propone reducir el déficit fiscal en dos puntos del PIB, en lugar de los tres puntos anunciados en abril. Esto mantendría la deuda en un 51.4% del PIB y llevaría el superávit primario a 0.6% en 2024. El gobierno busca demostrar un compromiso con la disciplina fiscal en el mediano plazo.

El presupuesto propuesto reduciría el déficit en 2 puntos del PIB con una razón de deuda a PIB estable

|

Déficit público1, porcentaje del PIB |

Deuda total, porcentaje del PIB2 |

|

|

|

|

|

Fuente: SHCP. |

||

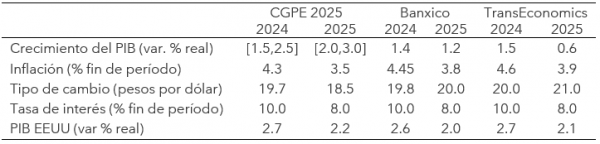

A primera vista, el plan parece sólido. Pero detrás de los números se encuentran supuestos bastante optimistas. Según el gobierno, la economía crecerá un 2% en 2024, aumentando a un rango de 2% a 3% en 2025. Sin embargo, estas cifras son mucho más optimistas que las proyecciones del mercado y de TransEconomics.

El Paquete supone además que el tipo de cambio cierre en 19.70 pesos por dólar en 2024 y en 18.50 en 2025, tasas que también distan de lo que anticipan analistas.

Los supuestos en cuanto al petróleo también parecen demasiado optimistas. Por ejemplo, se supone que Pemex exportará 900,000 barriles diarios en 2024 y 892,000 mil en 2025. Esto contrasta con el promedio de 788,000 barriles diarios registrado este año.

Estos números tan entusiastas generan dos riesgos. El primero y más obvio es el riesgo de que más adelante se obliguen recortes de gasto para poder cumplir el balance fiscal proyectado. Este riesgo es especialmente grande hoy día en México, donde el margen de maniobra fiscal es estrecho.

El segundo riesgo es de credibilidad. Si los participantes del mercado no ven creíbles los supuestos en el modelo del gobierno, entonces, para estar dispuestos a seguir fondeando al gobierno, podrían comenzar a exigir mayores primas de riesgo. En este escenario, el costo de fondeo sube, y la moneda local se debilita. Esto inmediatamente torna las proyecciones oficiales menos realistas aún, desatando un ciclo vicioso que incluso puede convertirse en crisis.

El presupuesto fue elaborado con supuestos macroeconómicos que nos parecen demasiado optimistas

Variables macroeconómicas

Fuente: SHCP, Encuesta Banxico (octubre 2024), TransEconomics.

Del lado de los ingresos, el Paquete supone que, gracias a la modernización tecnológica, Hacienda logrará una mayor eficiencia en la recaudación de impuestos no petroleros. Aunque el Paquete no propone grandes cambios en la miscelánea fiscal, sí contempla ajustes en algunas cuotas y derechos.

Por el lado del gasto, el Paquete contempla recortar 1.8 puntos porcentuales del PIB en el gasto programable, incluyendo una disminución de 0.9 puntos en el gasto de capital. Semejante recorte frenaría la demanda interna. Pero, a la vez y en una contradicción, el presupuesto proyecta una demanda interna suficientemente robusta para impulsar la tasa de crecimiento.

El Paquete deja poco margen al gobierno para responder a posibles crisis. De hecho, los gastos “ineludibles” como el costo financiero, las pensiones y el gasto de empresas públicas, representan aproximadamente el 80% del gasto total.

Se propone que Pemex y la CFE mantengan disciplina financiera. Su objetivo para Pemex es un superávit financiero de 249 mil millones de pesos, a lograrse mediante una transferencia del gobierno y un “Derecho Petrolero para el Bienestar” que sustituiría regalías por exportación y extracción y el derecho de utilidad compartida (DUC). Esto establecería un tope a la carga fiscal de Pemex de 30%.

Estos objetivos para las empresas públicas parecen chocar con los planes de aumentar la inversión en infraestructura y producción anunciados recientemente para el sector energético. Percibimos tensión entre las metas de reducir el déficit y los planes de invertir en sectores estratégicos.

Dado que Moody’s cambió recientemente la perspectiva crediticia de México a negativa, el riesgo de ejecución de este presupuesto se cierne como un gran desafío. Si los ingresos no alcanzan los niveles proyectados, o si el apoyo financiero a Pemex debe ampliarse —de forma más explícita y con mayores recursos—, entonces el riesgo de una degradación en la calificación de deuda soberana crece.

TransEconomics brinda serenidad a familias e individuos de alto patrimonio a través de planificación patrimonial holística y administración de activos alternativos internacionales. Para más información, solicita una cita con un asesor.